Kuinka laskea kim-materiaalin käyttöaste. Metallin käyttökertoimen määritys. Katso, mikä on "materiaalin käyttöaste" muissa sanakirjoissa

Peruskonseptit:aineelliset resurssit; perus- ja apuaineet; raaka-aineet, materiaalit, polttoaineet ja energiavarat; kulutusaste; yleinen materiaalien tarve; materiaalin palautus; materiaalin kulutus; materiaalin käyttöaste; säästöjä materiaalikustannuksissa

1. Organisaation aineelliset resurssit: käsite, kokoonpano, rakenne.

2. Aineellisten resurssien kulutuksen suunnittelu ja säätely.

3. Aineellisten resurssien käytön tehokkuuden arviointi.

4. Organisaation aineellisten resurssien käytön tehostamiseen liittyvät tekijät ja suunnat.

1. Organisaation aineelliset resurssit:

käsite, koostumus, rakenne

Aineelliset resurssit edustavat osaa organisaation käyttöpääomasta, ts. ne tuotantovälineet, jotka kulutetaan kokonaan kussakin tuotantosyklissä, siirtävät arvonsa kokonaan valmiiseen tuotteeseen ja muuttavat tai menettävät kulutusominaisuudet tuotantoprosessissa.

Alla aineellisia resursseja tarkoittaa tuotantoprosessissa kulutettuja työkohteita raaka-aineiden, materiaalien, ostettujen tuotteiden, puolivalmiiden tuotteiden, polttoaineen, energian muodossa.

Esimerkiksi elintarvike- ja kevyessä teollisuudessa raaka-aineiden ja materiaalien kustannukset ylittävät 80 % tuotantokustannuksista. Nykyaikaisen teollisuuden mittakaavassa 1 %:n materiaalikustannusten aleneminen tarjoaa monen miljardin dollarin säästöjä, mikä tarkoittaa vastaavaa voittojen ja tulojen kasvua.

Raaka-aineita ovat pääsääntöisesti kaivannaisteollisuuden (öljy, malmi, hiekka) ja maatalouden (kasvinviljelytuotteet, karjanhoito) tuotteet.

Esikäsitellyt materiaalit työtuotteina ovat valmistus- tai jalostusteollisuuden tuotteita (rauta- ja ei-rautametallit, rakennusmateriaalit, jauhot).

Alkuperähaaran mukaan raaka-aineet jaetaan teollisuuteen ja maatalouteen.

Teollisuuden raaka-aineet puolestaan jaetaan:

- mineraali;

– keinotekoinen (muovi, kankaat jne.);

– toissijainen (päätuotannon jätteet ja jätteet, metalliromu jne.).

Maatalouden raaka-aineita edustavat kasvi- ja eläinperäiset raaka-aineet.

Tuotteiden valmistukseen osallistumisasteen mukaan raaka-aineet ja materiaalit jaetaan perus- ja apuaineisiin.

TO perusraaka-aineita sisältää ne raaka-aineet ja materiaalit, joista yrityksen tuotteet valmistetaan tai jotka ovat sen erottamaton osa. Suurin osa yrityksen aineellisista resursseista muodostuu perusmateriaaleista, jotka luonnollisessa muodossaan ovat osa lopputuotetta ja muodostavat sen aineellisen perustan.

TO apuaineet sisältää materiaalit, jotka kulutetaan tuotannon huollossa tai lisätään perusmateriaaleihin (voiteluaineet, pakkausmateriaalit, väriaineet jne.).

Taloustieteessä erotetaan seuraavat apumateriaalit:

1) tuotteen yhdistäminen, mutta sen kuluttajakäyttötarkoituksen muuttaminen (maalit ja lakat, etiketit);

2) osallistuminen tuotantoprosessiin välttämättömänä elementtinä, mutta ei liity valmiiseen tuotteeseen (suodattimet, katalyytit jne.);

3) työvälineiden (voiteluaineet jne.) työn varmistaminen;

4) polttoaine.

Käyttöasteen mukaan erotetaan primaari- ja toissijaiset raaka-aineet ja materiaalit.

Raaka-aineet ja alkuaineet ovat aineellisia resursseja, joita alun perin käytetään tuotteen luomiseen.

toissijaiset raaka-aineet tietyn tuotteen osalta se on raaka-aine, joka otetaan uudelleen mukaan tuotantoprosessiin.

Lähdemateriaalit voidaan jakaa kahteen ryhmään:

1) puolivalmisteet (tuotantoprosessin aikaisemmissa vaiheissa valmistetut välituotteet);

2) ulkopuolelta tulevat perusmateriaalit.

Tyypillisen tilikartan rakenteen mukaan on:

– raaka-aineet ja materiaalit;

– ostetut puolivalmiit tuotteet ja komponentit;

– rakenteet ja yksityiskohdat;

- polttoaine;

- pakkaus ja pakkausmateriaalit;

- varaosat;

- Muut materiaalit;

- materiaalit, jotka siirretään prosessoitavaksi sivulle;

- Rakennusmateriaalit;

- inventaario ja kotitaloustarvikkeet;

– erikoisvarusteita ja erikoisvaatteita varastossa;

– käytössä olevat erikoislaitteet ja erikoisvaatteet.

Kaikki teollisuudessa työn kohteina käytetyt materiaalivarat jaetaan ehdollisesti raaka-aineisiin sekä polttoaine- ja energiavaroihin. Valtaosa tuotteen valmistuksen päämateriaaleista on ns raakamateriaalit.

Polttoaine- ja energiavarat taloudelliselta luonteeltaan ne kuuluvat apumateriaaleihin, mutta taloudellisen erityisen merkityksensä vuoksi ne on erotettu itsenäiseksi ryhmäksi.

Polttoaine- ja energiavarat jaetaan yleensä alkuperänsä luonteen mukaan:

1) luonnon (maakaasu, hiili, ydinenergia);

2) toissijainen (pakokaasu, polttoainejätteet).

Sähkö- ja lämpöenergiaa kuluu:

– tärkeimpiin teknisiin tarkoituksiin;

– työkalujen ja laitteiden käynnistäminen;

– kotitalouden tarpeet (valaistus, ilmanvaihto).

Aineellisten resurssien rakenne- tämä on tietyntyyppisten raaka-aineiden ja materiaalien suhde materiaaliresurssien kokonaismäärään, mitattuna tietyn raaka-aineryhmän tai materiaaliryhmän osuutena aineellisten resurssien kokonaismäärästä.

Välttämätön edellytys tuotteiden tehokkaalle tuotannolle, niiden kustannusten vähentämiselle, voittojen ja kannattavuuden lisäämiselle on yrityksen täydellinen ja oikea-aikainen toimittaminen vaaditun valikoiman ja laadun raaka-aineilla ja materiaaleilla. Yrityksen aineellisten resurssien tarpeen kasvu voidaan tyydyttää laajasti (ostettaessa tai valmistamalla enemmän materiaaleja) tai intensiivisesti (käytettävissä olevien varastojen taloudellisempi käyttö tuotantoprosessissa).

2. Kulutuksen suunnittelu ja säännöstely

aineellisia resursseja

Aineellisten resurssien suunnittelu ja säännöstely rajoittuvat pääosin niiden säästöjen järjestämiseen yrityksessä. Resurssien säästö on niiden tehokkaan ja järkevän käytön, tieteen ja tekniikan kehityksen sekä edistyneiden tuotannon ja työvoiman organisointimenetelmien käyttöönoton kautta vapautuvien raaka-aineiden ja materiaalien määrä.

Todelliset ja suunnitellut säästöt voidaan laskea sekä tuotantoyksikköä kohden että koko tuotoksen osalta. Todelliset säästöt ovat tulosta todellisten raportoitujen tietojen vertailusta, ja suunnitellut säästöt ovat vakiotietoja.

Aineellisten resurssien ja energiaresurssien pitkäaikainen tehokas käyttö edellyttää raaka-aineiden, materiaalien ja energiaresurssien säästämisen järjestämistä. Aineellisten resurssien käytön organisoinnissa ja suunnittelussa materiaalien ja polttoaineiden progressiivisten normien vahvistaminen on tärkeintä.

Aineellisten resurssien standardikulutusta tuotantoyksikköä tai työtyyppiä kohti kutsutaan kulutustasot.

Kulutusaste- Nämä ovat suunnitelmassa määritellyt arvot, jotka määrittävät asianomaisten aineellisten resurssien suurimmat sallitut kustannukset tietyntyyppisen tuotteen yksikön valmistukseen.

Progressiivisten normien tason tulisi olla saavutettujen keskiarvojen yläpuolella. Normien tulee ohjata työntekijöitä kohti suunniteltua uuden teknologian käyttöönottoa, heijastaa kehittynyttä tuotantokokemusta ja muuttua tekniikan kehittyessä, tuotannon organisoituessa ja henkilöstön pätevyyden kasvaessa.

Edistyksellisin tapa hallita materiaalin ja polttoaineen kulutuksen teknisiä ja taloudellisia normeja on laskenta- ja analyysimenetelmä.

Menetelmän ydin on, että materiaalien kulutusnopeus koostuu 3 osasta:

1) hyödyllinen materiaalipitoisuus valmiissa tuotteissa (nettopaino) - FM;

2) tuotantoprosessin aikana vastaanotettu jäte (jätteen massa) - M o;

3) materiaalien varastointiin ja kuljetukseen liittyvät tappiot (häviöiden massa) - M p.

Kunkin osan ominaispaino luonnehtii normin rakennetta.

Materiaalien kulutusnopeus (N p) lasketaan kaavoilla:

H p \u003d FM + M o + M p

Perusmateriaalien kokonaistarve(OM) määritetään kaavalla:

OM \u003d H p × VP,

jossa VP on tuotteen tuotoksen määrä fyysisesti.

Yrityksen i:nnen tyypin materiaalien tarve (M yhteensä) määritetään ottaen huomioon seuraavat osatekijät:

Mo bshch i \u003d M p i + M nt i + M p i + NP kg i + Z - i - NP ng i - Z n i + M in i,

missä M p i - materiaalitarve tuotantotarpeisiin M nt i - materiaalitarve uuden teknologian käyttöönottoon M p i - materiaalien tarve korjaus- ja kunnossapitotarpeisiin; NK kg i , NP ng i - keskeneräiset työt vuoden lopussa ja alussa; З н i , З - i - tuotantovarastot vuoden lopussa ja alussa; M in i - sisäiset varaukset.

3. Käytön tehokkuuden arviointi

aineellisia resursseja

Aineellisten resurssien käytön tehokkuuden arvioimiseksi käytetään yleistävien ja osittaisten indikaattorien järjestelmää.

Yleisiä indikaattoreita ovat mm:

- tuotteiden materiaalinkulutus (Minä);

– tuotteiden materiaalipalautus (Mo);

on tuotantovolyymin ja materiaalikustannusten kasvun suhde;

- materiaalikustannusten kerroin.

Yleisimmät organisaation kaikkien aineellisten resurssien käyttöä kuvaavat indikaattorit ovat tuotteiden materiaalinkulutus ja käänteinen mittari - materiaalitehokkuus.

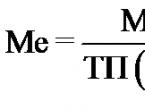

Materiaalin kulutus ja materiaalin palautus määritetään seuraavilla kaavoilla:

missä MZ - materiaalikustannukset, s.; TP (RP) - markkinakelpoiset (myyty) tuotteet, r.

Materiaalin tuottavuus kuvaa materiaalien käytön tuottoa, toisin sanoen kuinka paljon tuotetta tuotetaan jokaisesta kulutettujen materiaaliresurssien (raaka-aineet, materiaalit, polttoaine, energia jne.) ruplasta.

Materiaaliintensiteetti osoittaa, kuinka paljon materiaalikustannuksia todellisuudessa lasketaan tuotantoyksikön tuotannossa.

Tuotantovolyymin kasvuvauhdin ja materiaalikustannusten suhde määräytyy bruttotuotantoindeksin suhteella materiaalikustannusindeksiin.

Materiaalikustannuskerroin (K mz) edustaa materiaalikustannusten todellisen määrän suhdetta suunniteltuun, laskettuna uudelleen todellisen tuotantomäärän mukaan.

Jos K mz on suurempi kuin yksi, tämä osoittaa aineellisten resurssien ylikulutusta.

Jos Kmz on pienempi kuin yksi, tämä osoittaa, että aineellisia resursseja käytettiin taloudellisemmin.

TO tuotteiden materiaalinkulutuksen yksityiset indikaattorit sisältävät metallipitoisuuden (E met), sähkökapasiteetin (E el) ja energiaintensiteetin (E en) laskettuna kaavoilla:

missä N met - kulutetun metallin määrä; Nel - kulutetun sähkön määrä; N en - kaikentyyppisten kulutetun energian määrä, tonnia standardipolttoainetta; TP (RP) - markkinoitavien (myytyjen) tuotteiden määrä, s.

Erityisiä indikaattoreita ovat yksittäisten tuotteiden materiaalinkulutuksen taso - kaikkien kulutettujen materiaalien kustannusten suhde tuotantokustannuksiin.

Varantojen analysoinnin ja perustelun kannalta eivät ole yhtä tärkeitä käyttötekijät, jotka kuvaavat raaka-aineiden ja materiaalien käyttöastetta.

Materiaalin käyttöaste(To isp.m) määritetään kaavalla:

Käyttökertoimen laskemiseen on kaksi vaihtoehtoa:

1) sääntely;

2) todellinen.

Normatiivinen käyttökerroin lasketaan hyötykulutuksen (nettopainon) suhteeksi kulutusasteeseen.

Todellinen käyttöaste lasketaan hyödyllisen kulutuksen suhteena tämän tuotteen todelliseen kulutukseen.

Käyttöasteiden käänteislukuja kutsutaan kulusuhteet.

Tuotteen tuotto(puolivalmiste) ilmaisee valmistetun tuotteen (puolivalmisteen) määrän ja tosiasiallisesti kulutetun raaka-aineen määrän suhdetta (esimerkiksi kankaan saanto langasta, puutavaraa teollisuuspuusta, sokeria sokerijuurikkaista , jne.).

Raaka-aineen sisältämän hyödyllisen aineen käyttöaste sopivassa muodossa on ominaista tuotteen uuttokerroin raaka-aineesta. Tämä indikaattori määräytyy raaka-aineesta uutetun hyödyllisen aineen määrän ja tämän raaka-aineen sisältämän kokonaismäärän suhteen.

Suhteelliset säästöt tai materiaalikustannusten ylitykset(E m) määritetään kaavalla:

missä R f on materiaalien todellinen kulutus, R p on suunniteltu materiaalien kulutus, V p on tuotantosuunnitelma, V f on todellinen tuotanto.

Suhteelliset säästöt materiaalikustannuksissa(E m) määritetään kaavalla:

E m \u003d M b × K - M p,

missä E m - suhteelliset säästöt materiaalikustannuksissa; M b, M p - sosiaalisen tuotteen materiaalikustannukset perus- ja suunniteltuina vuosina; K on sosiaalisen tuotteen tuotannon määrän kasvun indeksi suunniteltuna vuonna perusvuoteen verrattuna.

4. Tekijät ja suunnat tehokkuuden parantamiseksi

aineellisten resurssien käyttö organisaatiossa

ryhmät materiaalisäästöön vaikuttavia tekijöitä:

1. materiaalia, joissa valitaan optimaaliset materiaalityypit, jotka auttavat vähentämään niiden kulutusta, vähentämään erityisen niukkojen materiaalien kulutusta ja vähentämään materiaalikustannusten määrää tuotantokustannuksissa. Materiaalitekijöihin kuuluu myös materiaalien valmistus (rikastus jne.).

2. Teknologinen mukaan lukien sellaisten teknisten prosessien vaihtoehtojen valinta, jotka vähentävät tuotantoprosessissa syntyvää jätettä. Näitä ovat tarkkuusvalumenetelmät, leimaaminen, hitsaus, materiaalien parannettu leikkaus jne.

3. Suunnittelu ja rakentaminen, jotka johtavat materiaalisäästöihin valitsemalla valmiiden tuotteiden optimaaliset mallit (design), poistamalla liiallisia turvamarginaaleja ja ylilyöntejä tuotteissa.

4. Organisatorinen ja taloudellinen, joka koostuu jätteiden järkevästä käytöstä, mikä vähentää materiaalin hävikkiä varastoinnin ja kuljetuksen aikana.

Ohjeet aineellisten resurssien käytön tehostamiseksi organisaatiossa:

- raaka-aineiden, materiaalien sekä polttoaine- ja energiaresurssien integroitu käyttö;

– raaka-aineiden ja materiaalien laadukas valmistelu tuotantoa varten, niiden tehokkaiden korvikkeiden käyttöönotto;

– sääntelykehyksen parantaminen;

– progressiivisten, ensisijaisesti vähäjäteisten ja jätteettömien tuotantotekniikoiden käyttöönotto;

– teknisten prosessien tiukka noudattaminen ja yrityksen teknisen puiston ylläpito toimintakunnossa;

– tuotteiden laadun parantaminen;

- tuotantojätteen käyttö uusioraaka-aineena;

- käyttöpääoman hallinta organisaatiossa niiden minimoimiseksi jne.

Tuotteiden materiaalinkulutuksen vähentäminen mahdollistaa:

- vähentää tuotantokustannuksia;

– kilpailukyvyn lisääminen;

- lisätä voittoja;

- kerätä omia taloudellisia resursseja, jotka ovat riittäviä laajennettuun lisääntymiseen, innovaatioiden käyttöönottoon ja tuotteiden tuotannon lisäämiseen samasta materiaalimäärästä;

- vähentää normaalia käyttöpääoman määrää, jota organisaatio tarvitsee normaaliin toimintaan;

- parantaa organisaation taloudellista tilaa ja vähentää konkurssiriskiä.

Samanlaisia tietoja.

Minkä tahansa kaupallisen laitoksen päätavoite on voiton maksimointi. Tämä tarkoittaa tarvetta leikata kustannuksia. Materiaalien käyttökerroin on indikaattori, jonka avulla voit arvioida jälkimmäisten rationaalisuutta, niiden tarvetta saada lopputulos. Jos yritys tuhlaa liikaa resursseja, se ei voi menestyä. on mahdollista kilpailuympäristössä vain minimoimalla kustannukset.

Valmistus prosessina

Materiaalien määritelmän avulla voit arvioida, onko tuotteiden tuotanto tehokasta ja järkevää. Sitten, jos indikaattori ei tyydytä meitä, meidän on yritettävä muuttaa tilannetta. Tämä on kuitenkin täysin mahdotonta, jos sinulla ei ole käsitystä tuotantoprosessista. Siksi aluksi harkitaan sitä konepajateollisuuden esimerkillä. Se on kätevä analysointia varten, koska useimmat tämän alueen yritykset ovat samanlaisia.

Ensimmäisessä vaiheessa tehdään aihioiden luominen raaka-aineista ja materiaaleista. Jo täällä voimme kohdata kustannuksia. Mitä enemmän raaka-aineita menee hukkaan, sitä enemmän materiaalin käyttökerroin poikkeaa yhtenäisyydestä. Toinen vaihe liittyy aihioiden käsittelyyn ja vaaditun kokoonpanon antamiseen. Luonnollisesti tähän liittyy myös kustannuksia. Lisäksi ne riippuvat alkuvaiheen tehokkuudesta. Kolmannessa vaiheessa tapahtuu tuotteiden esi- ja suora kokoonpano.

Tuotantotekijöiden indikaattorit

Valmistetut tuotteet voidaan luonnehtia sekä fyysisinä yksikköinä että arvoina. Kaikki ymmärtävät, että yritys voi jatkaa toimintaansa, kun sen tulot ylittävät sen kustannukset. Mitä ovat kuitenkin jälkimmäiset? Harkitse kolmivaiheista mallia. Tuotteiden valmistamiseksi tarvitsemme työkaluja. Nämä ovat päärahastomme. Tuotannon rationaalisuus ja tehokkuus riippuu siitä, kuinka käytämme niitä: intensiivisesti vai laajasti. Näiden tekijöiden tehokkuudelle on ominaista varojen tuotto. Myös tämän indikaattorin käänteistä käytetään.

Myös tavaroiden tuotantoon tarvitaan työvälineitä. Nämä ovat meidän, ne ovat vain niitä ja luonnehtivat materiaalien käyttökerrointa. Tehokkuudesta kertoo käyttöomaisuuden kuvauksessa jo mainittu tunnusluku. Tämä on materiaalin tuotto. Lopuksi on tärkeää, että sitä voidaan käyttää myös laajasti ja intensiivisesti. Ja se vaikuttaa kustannuksiimme. työvoima on henkilöstön tuottavuus ja tuotteiden työvoimaintensiteetti. Nämä ovat myös käänteisiä.

Materiaalin käyttöaste

Tämän indikaattorin kaava luonnehtii käyttöpääomatekijää. Myös työvälineiden käyttö heijastaa valmiiden tuotteiden tuotantoa. Jälkimmäistä indikaattoria käytetään pääsääntöisesti aloilla, joilla tapahtuu raaka-aineiden alkujalostus.

Teollisuudessa materiaalien käyttöastetta lasketaan useammin. Ne kuvastavat kuinka paljon raaka-aineita olisi pitänyt sisältää valmiissa tuotteessa ja miltä kaikki näyttää todellisuudessa. Käyttöasteita on kahdenlaisia.

Suunniteltu

Ensimmäinen indikaattorityyppi, kuten nimestä voi päätellä, on ennustava. Sitä käytetään jatkotoiminnan suunnittelussa ja kehittämisstrategian rakentamisessa. Kaava on seuraava: Kpl \u003d Mch / Mn. Siinä käytetään seuraavia sopimuksia: Kpl on suunniteltu käyttökerroin, Mch on tuotteen nettopaino, Mn on materiaalien kulutus vahvistettujen standardien mukaisesti. Kuten kaavasta voidaan nähdä, se kuvastaa huonosti todellista tilannetta. Normi on asetettu hypoteettiselle tilanteelle. Itse asiassa saatamme kohdata paljon suunniteltua suurempia kustannuksia.

Todellinen

Tämä indikaattori kuvaa jo realistisemmin työvälineiden käyttöä. Otamme käyttöön ehdollisen merkinnän. Olkoon Kf todellinen käyttökerroin, Mch tuotteen nettopaino, kuten edellisessä tapauksessa, ja Mf tosiasiallisesti käytetty materiaali. Sitten kaava näyttää tältä: Kf \u003d Mch / Mf.

On helppo nähdä, että molemmissa tapauksissa kerroin voi saada arvot välillä 0 - 1. Todellisuudessa se ei kuitenkaan voi olla yhtä suuri kuin yksi. Aina osa materiaalista menee hukkaan, mutta ei sisälly valmiiseen tuotteeseen. Mutta on tärkeää ymmärtää, että osa siitä voidaan käyttää uudelleen tai kierrättää, mitä kyseinen kerroin ei ota huomioon. Siksi tuotantoprosessia tulee aina analysoida kokonaisvaltaisesti, eikä keskittyä vain numeroihin.

Materiaalin kulutusaste

Tämä on toinen tärkeä indikaattori, joka kuvaa alan olosuhteita. Otamme käyttöön ehdollisen merkinnän. Olkoon C materiaalinkulutusaste ja Kf tosiasiallisesti valmistettujen tuotteiden yksikkömäärä. Kaavaa varten tarvitsemme myös todellisen materiaalin käyttökertoimen - Mt. Olkoon Ned kulutussuhde tuotantoyksikköä kohti. Sitten C \u003d (Mf / Kf * Ned) * 100%.

Tehokkuutta parantavat tekijät

Järkevä materiaalien käyttö mahdollistaa yrityksen voiton maksimoimisen. Paljon riippuu kuitenkin alan tilanteesta kokonaisuudessaan.

Seuraavat tekijät vaikuttavat materiaalien kulutukseen:

- Tuotantoprosessin teknologian parantaminen. Jos yritys ja toimiala kehittyvät, niin ajan myötä saadaan yhä vähemmän vikoja tuotantoyksikköä kohti. Ja tämä tarkoittaa, että materiaalia aletaan käyttää järkevämmin ja kustannukset pienenevät.

- Tuotantoprosessin teknisen valmistelun parantaminen. Tässä puhutaan osien suunnittelun parantamisesta, työkappaleiden ja materiaalien valinnasta.

- Tuotantoprosessin organisoinnin parantaminen. Tähän voi sisältyä osastojen välisen yhteistyön kehittäminen, erikoistumisen syventäminen ja suunnitteluprosessien parantaminen.

Esimerkki

Harkitse lastulevyn leikkaamista osien valmistusta varten. Mitä järkevämpää se on, sitä vähemmän materiaalia tuhlaamme. Käyttökerroin on tässä tapauksessa yhtä suuri kuin leimatun osan ja työkappaleen pinta-alojen suhde. Mitä paremmin lastulevy leikataan, sitä lähempänä tämä indikaattori on yhtä. Mutta mitä sen pitäisi olla?

Emme voi muuttaa leimatun osan pinta-alaa millään tavalla. Sen mitat on määritelty selkeästi. Voimme kuitenkin vaikuttaa työkappaleen pinta-alaan. Se määritetään kertomalla osien välinen askel nauhan pituudella. Mitä taloudellisemmin tulevien aihioiden ääriviivat sijaitsevat, sitä pienemmät raot niiden välillä ovat. Tämä tarkoittaa pienempää materiaalinkulutusta. Näin ollen samasta raaka-ainemäärästä yritys pystyy valmistamaan enemmän tuotteita. Kustannukset laskevat ja voitot kasvavat.

RAAKA-AINEEN HYÖDYKERROIN - valmiin tuotteen (tuotteeseen siirtyneiden raaka-aineiden) massan suhde raaka-aineen massaan lasketaan kokonaisuutena raaka-aineelle ja sen yksittäisille komponenteille.

Vertaamalla raaka-aineiden ja materiaalien hankintatietoja niiden määrään lopputuotteessa, tietokone määrittää raaka-aineiden ja materiaalien tehokkuuden. Vertaaessaan tätä kerrointa normatiiviseen tai laskettuun kertoimeen tilintarkastajat päättelevät, että aineellisten resurssien käyttö yrityksessä on järkevää. Jos nämä kertoimet ovat yhteneväiset tai ovat mahdollisimman lähellä toisiaan, tarkastusryhmän johtaja päättää, että tätä osiota ei ole suositeltavaa tarkastaa ensisijaisten asiakirjojen perusteella. Jos raaka-aineiden ja materiaalien todellinen käyttökerroin on huomattavasti standardia tai odotettua pienempi, on tarpeen suorittaa perusteellinen tarkastus niiden raaka-aineiden ja materiaalien käytöstä, joissa havaittiin poikkeavuuksia.

RAAKA-AINEEN HYÖDYLLINEN KERROIN -

Raaka-aineiden tehokkuus 85

Materiaalin kulutuksen väheneminen riippuu myös suunnittelun kehitystason noususta, mukaan lukien tuotteiden nettopainon pieneneminen, tuotantoteknologian parantaminen sekä raaka-aineiden ja materiaalien laadun paraneminen. Kahden viimeksi mainitun tekijän vaikutus tuotteiden materiaalinkulutuksen vähentämiseen jossain määrin luonnehtii indikaattoria jätteen osuudesta käytettyjen materiaalien kokonaiskustannuksista. Samaa tarkoitusta varten käytetään materiaalien hyödyllisen käytön kerrointa.

Suunnitelman tavoitteena tulisi olla kaasuvarojen kokonaisvaltainen tehostaminen, tämän kemianteollisuudelle erittäin arvokkaan raaka-aineen hävikkien eliminoiminen.

Öljyn ja kaasun järkevän käytön ongelmassa niiden hyödyllisen käytön kertoimen lisääminen on erittäin tärkeää. Yksi pääsuunnista tässä on öljynjalostuksen tason syventäminen, jotta voidaan vastata maan kevyiden öljytuotteiden ja petrokemian raaka-aineiden kysyntään.Kansantalouden yhteyksiä.

Kaasun kysyntä on kaikkialla. Maailma ylittää tällä hetkellä toimituskapasiteettinsa, mikä vahvistaa sen korkeaa taloudellista suorituskykyä ja etuja muihin polttoaineisiin ja raaka-aineisiin verrattuna. Riittää, kun sanotaan, että kaasun käyttö sähkön tuottamiseen voi vähentää tiettyjä pääomainvestointeja 1,5-2 kertaa, ja kustannukset - 2-3 kertaa lisäävät teollisuuskattiloiden tuottavuutta 30%, lisäävät kattiloiden hyötysuhdetta 1,2-kertaisesti. . Kaasuturbiinivoimaloiden tekniset ja taloudelliset tunnusluvut ovat vielä korkeammat. Maakaasun käytön vaikutus rautameallurgiassa ilmenee niukan koksin kulutuksen vähenemisenä 10-15 %, masuunien tuottavuuden kasvuna 1,5-kertaisena. Suuri taloudellinen vaikutus saavutetaan käyttämällä kaasua, erityisesti sementin valmistuksessa. Kaasun käyttö kemianteollisuudessa vapauttaa suuren määrän elintarviketuotteita, vähentää ominaisinvestointeja 1,4-2,4 kertaa ja tuotantokustannuksia - 1,1-2,0 kertaa. Lopuksi kaasun käyttö jokapäiväisessä elämässä tarjoaa jokaiselle keskimääräiselle perheelle 60-80 ruplan vuotuisen säästön. ja vähentää viljelyyn käytettyä aikaa. Maakaasu parantaa siis myös väestön sosiaalisia ja elinoloja.

YHDISTYMINEN TOIMIALALLA - useiden toisiinsa liittyvien toimialojen yhdistäminen yhdessä yrityksessä. On olemassa vertikaalisia yhdistelmiä - yhdistämällä useita raaka-aineiden jalostusvaiheita ja horisontaalisia, jotka liittyvät erilaisia hyödyllisiä komponentteja sisältävien raaka-aineiden monimutkaiseen käyttöön tai joilla on apurooli suhteessa päätuotantoon. Tietyn tuotteen tuotannon yhdistelmätason indikaattori voi olla yrityksen sisällä jalostetun tuotteen osuus sen tuotannon kokonaismäärästä. Yleinen indikaattori heterogeenisten tuotteiden tuotannon yhdistämisen tasosta on tuotannon yhdistämiskerroin - teollisuusyrityksen bruttoliikevaihdon arvon suhde bruttotuotannon arvoon.

RAAKA- JA AINEISTOJEN KÄYTÖN INDIKAATTORIT - indikaattorit, jotka kuvaavat niiden käytön tasoa tuotannossa. Tärkeimmät (suunnitellut ja toteutuneet) ovat käyttö- ja leikkaustekijät, tuotteiden (puolivalmiiden) tuotannon kulutuskerroin, tuotteen raaka-aineesta erotuskerroin. Käyttökerroin - materiaalin jne. hyödyllisen kulutuksen suhde kulutusasteeseen, joka on määritetty tuotantoyksikön (työ, palvelut) tuottamiseksi. Esimerkiksi osan paino on 12 kg, metallin kulutusaste 16 kg, käyttökerroin tulee olemaan 0,75 (12/16), joten 25 % metallista menee hukkaan. Kulutuskerroin - materiaalien (raaka-aineiden) kulutuksen suhde, joka on määritetty tuotantoyksikön (työ, palvelut) tuotantoon, niiden hyödylliseen kulutukseen, indikaattori, joka on käänteinen käyttökertoimelle. Leikkauskerroin - lähdemateriaalista saatujen kaikentyyppisten aihioiden massan (tilavuus, pinta-ala, pituus) suhde käytettyyn massaan (tilavuus, pinta-ala, pituus). Esimerkiksi 5 m2 raaka-aineesta saatiin 4 m2 valmiita tuotteita, leikkaussuhde on 0,8 (4/5), joten materiaalin käyttöaste sen leikkaamisen aikana on 80%. Tuotteen (puolivalmisteen) tuotos on valmistetun tuotteen (puolivalmisteen) määrän suhde tosiasiallisesti kulutetun lähteen määrään

Intensiivisellä lisääntymisellä talouskasvu saavutetaan tuotantotekijöiden laadullisen parantamisen kautta. tarkoittaa ajan säästöä ja kustannusten pienentämistä hyödyllisen tehon yksikköä kohti. Voimakasta talouskasvua voidaan toteuttaa olemassa olevalla teknologisella pohjalla hyödyntämällä mahdollisimman täydellistä työaikaa, lisäämällä vuorotyösuhdetta, käyttämällä uusioraaka-aineita ja säästämällä resursseja. Intensiivinen talouskasvu sen varsinaisessa merkityksessä merkitsee kuitenkin aina tieteellistä ja teknologista edistystä sekä tuotantoteknologian muutosta. Tämä näkyy tuotannon lopputulosten kasvuna, resurssien säästämisenä ja työvoiman vapautumisena.

Uusien konejärjestelmien, uusien laitteiden käyttö kannustaa tuotantoteknologian parantamiseen, sen progressiivisten tyyppien, kuten keskipakovalu, ruiskuvalu, sähköhydraulinen meisto, jauhemetallurgia, laser- ja elektronisuihku jne. käyttöönotto. raaka-aineiden monimutkaisen käsittelyn teknologia on erityisen lupaava ja resursseja säästävä tekniikka. Sivutuotteiden louhinta päätuotteen valmistuksen aikana malmien käsittelyn aikana, puun integroitu käyttö lisää merkittävästi niiden tehokkuutta. Jätteet käytetään uudelleen. kaasut ja höyry, yrityksissä vähennetään polttoaineen tarvetta, kemiallisten raaka-aineiden lähteenä olevaa maakaasua säästetään hiiltä ja vähennetään sen kuljetukseen tarvittavien vaunujen tarvetta.

Teknologisen prosessin edelleen parantamiseen on mahdollisuuksia mm. parantamalla katalyyttiä, syöttämällä sitä jatkuvasti fosforihapolla, minimoimalla rikkihapon hävikkiä, lisäämällä hiilivetyjen hyödyllistä kemiallista käyttöä jne.

Analyysiprosessissa lasketaan raaka-aineiden, materiaalien käyttökerroin, joka on valmiin tuotteen painon suhde työkappaleen painoon. Tämä kerroin kuvastaa materiaalin käyttökelpoisuuden astetta.

C - raaka-aineiden muuntamisaste (muunnos) osakkeina. yksikköä X - laitteen hyötytilavuuden käyttökerroin, tuumaa

Tärkein työn tuottavuuteen, pääoman tuottavuuteen, tuotantokapasiteetin käyttöön, kustannuksiin, kannattavuuteen ja sen seurauksena tuottoon vaikuttava tekijä on kuitenkin tässä tapauksessa jalostettujen raaka-aineiden laatu. Tosiasia on, että sokerijuurikkaan, perunan, tomaatin ja viljakasvien hyödyllisten aineiden pitoisuus vaihtelee vuodesta toiseen riippuen ilmastollisista, agroteknisistä ja muista tekijöistä. Riittää, kun todetaan, että tomaattien kuiva-aineen lisäys 1 %:lla vastaa raaka-aineiden 18-20 % lisäystä, juurikkaan sokeripitoisuuden lisääminen 1 % mahdollistaisi 10 kilon lisäyksen. sokeria ja jokaisesta perunatonnnista - 6-8 kg kuivaa tärkkelystä jne. P. Siksi kausituotannossa käytetään indikaattoria tuotteiden tuotosta 1 tonnista raaka-aineita (tai hyödyllisiä aineita raaka-aineista) - hyödyllisten aineiden uuttokerrointa raaka-aineista. Tällaisten yritysten voima on

Tieteellinen ja teknologinen kehitys vaikuttaa suuresti luonnonvarojen osallistumiseen tuotantoprosessiin. Toisaalta se edistää luonnonvarojen käytön järkeistämistä, halvempien ja helpommin kuljetettavien polttoaineresurssien tunnistamista (maakaasu putkistojen kautta), öljyn täydellisemmän talteenoton ja käsittelyn käyttöönottoa (tällä hetkellä keskimääräinen polttoainevarantojen talteenottokerroin on noin 45 %, mukaan lukien 80-90 % avolouhoshiilelle, 35-80 % kaivostuotannolle, 35 % öljylle, 80 % maakaasulle)

Tuotteen raaka-aineesta uuttokerroin kuvaa vastaavan tyyppisen raaka-aineen sisältämän hyödyllisen aineen käyttöastetta. Se määräytyy raaka-aineesta uutetun hyödyllisen aineen määrän ja tämän raaka-aineen sisältämän kokonaismäärän suhteen.

Laitteiden suorituskyky riippuu pitkälti raaka-aineiden ja raaka-aineiden laadusta. Esimerkiksi rautametallurgiassa koksin ja rautamalmin laadun parantaminen parantaa masuunien hyötytilavuuden hyödyntämistä.

Muovien laaja käyttö mahdollistaa teknisen toteutuksen. edistystä monilla teollisuuden, teknologian ja höyryn aloilla. x-kokonaisuudessaan. Esimerkiksi tutkalaitteiden luominen olisi käytännössä mahdotonta ilman eristeiden käyttöä, kuten polyeteeniä, polyesterisideaineissa olevia lujitemuoveja jne. Muovien käytön ansiosta oli mahdollista luoda painettuja piirejä radioelektroniikassa, ablatiivista lämpösuojausta tilasta. laivoja, sähköä eristäviä, kitkaa vähentäviä materiaaleja, rakenteita, jotka varmistavat siirtymisen teollisiin menetelmiin rakentamisessa ja laajalti ottamaan käyttöön sellaisen metallin tarkkuusvalumenetelmän, kuten valun kuorimuotteihin jne. Useat tekijät määräävät P. m:n nopean kehityksen . annetut ominaisuudet muovien yhdistämisellä ja modifioinnilla sekä hallitun polymeroinnin ja nollakondensaatiolla (saamalla stereosäännöllisiä polymeerejä, joilla on parannetut fysikaaliset, mekaaniset, termiset ja muut ominaisuudet) käytännöllisesti katsoen rajattomien halpojen raaka-aineiden resurssien saatavuus niukasti raaka-aineet ja materiaalit hyvät suorituskykyominaisuudet muovit mahdollisuus jalostaa muovit tuotteiksi erittäin tehokkailla, taloudellisilla menetelmillä, kun taas muovien hyötysuhde on 0,9-0,95 vs. 0,6-0,7 metallien.

Käyttöpääoman käytön indikaattorit yrityksessä. Aineellisten resurssien kulutuksen analysointiin ja suunnitteluun voidaan käyttää seuraavia indikaattoreita: käyttökerroin, leikkauskerroin, tuotteen (puolivalmisteen) saanto, tuotteen erotuskerroin raaka-aineesta.

Käyttökerroin luonnehtii raaka-aineiden ja materiaalien käyttöastetta ja määräytyy hyödyllisen kulutuksen (massa, teoreettinen kulutus) suhteella materiaalien kulutusasteeseen, joka on määritetty tuotosyksikön (työn) valmistukseen.

leikkaustekijä- indikaattori, joka kuvaa levy-, nauha- ja rullamateriaalien käyttökelpoisuutta pääasiassa hankintatuotannossa; määräytyy tuotantoaihioiden massan (pinta-ala, pituus, tilavuus) suhteessa leikattavan materiaalin alkuperäisen työkappaleen massaan (pinta-ala, pituus, tilavuus).

Kulutussuhde- indikaattori, joka on käänteinen käyttökertoimelle ja leikkauskertoimelle. Se määritellään tuotantoyksikön (työn) tuotantoon määritetyn aineellisten resurssien kulutuksen suhteeksi niiden hyödylliseen kulutukseen.

Tuotteen tuotanto (puolivalmis tuote) ilmaisee valmistetun tuotteen (puolivalmisteen) määrän suhdetta tosiasiallisesti kulutettujen raaka-aineiden määrään. Esimerkiksi kankaan tuotto langasta, sokeri sokerijuurikkaasta, kasviöljy öljysiemenistä, puutavara puusta jne.

Tuotteen talteenottokerroin raaka-aineesta kuvaa vastaavan tyyppisen raaka-aineen sisältämän hyödyllisen aineen käyttöastetta. Se määräytyy raaka-aineesta uutetun hyödyllisen aineen määrän ja tämän raaka-aineen sisältämän kokonaismäärän suhteen.

Tärkein yleistävä indikaattori yrityksen kaikkien aineellisten resurssien käyttöasteesta on tuotteiden materiaalinkulutus; tuotteiden materiaalinkulutuksen käänteinen indikaattori - materiaalin palautusta.

Materiaalinkulutus (M e) ja tuotteiden materiaalituotanto (Mo) määritetään kaavoilla

![]()

missä MZ on yrityksessä käytettyjen aineellisten resurssien määrä;

TP - markkinoitavien tuotteiden vapauttaminen yrityksessä;

Vp on myytyjen tuotteiden määrä.

Erityisiä tuotteiden materiaalinkulutuksen mittareita ovat metallin kulutus, sähköintensiteetti ja energiaintensiteetti.

Tuotteiden metallinkulutusindeksi (M met) määritetään kaavalla

sähkökapasiteetti (Mzd):

energiaintensiteetti (Mdd):

Kaikki nämä yksityiset indikaattorit voidaan määritellä sekä luontoissuorituksina että arvoina.

Jokaiselle yritykselle, erityisesti koneenrakennukselle, on erittäin tärkeää tietää, kuinka tehokkaasti metallia käytetään. Tätä tarkoitusta varten käytetään sellaisia metallinkäytön tason indikaattoreita, kuten metallin suhteellisen kulutuksen kerroin, metallin käyttökerroin ja metallin käytön integraalinen kerroin.

Suhteellinen metallin kulutuskerroin(K o.m) luonnehtii metallin käytön tasoa koneiden ja laitteiden suunnittelu- ja rakennusvaiheessa ja osoittaa kuinka täydellinen tämä tai toinen muotoilu on metallin järkevästä käytöstä, määräytyy kaavalla

Parametri voi olla esimerkiksi traktorin teho hevosvoimissa, moottorin teho kW, ajoneuvon kantavuus tonneina jne.

Metallin käyttöaste(K.m) määritetään kaavalla

Se kuvaa metallin käyttöastetta koneiden, laitteiden tai rakenteiden valmistusvaiheessa.

Metallin käytön yleisessä ominaisuudessa sekä koneiden ja laitteiden suunnittelu- ja rakentamisvaiheessa että niiden valmistusvaiheessa käytetään metallin käyttökerrointa (Kgm), joka määritetään kaavalla

![]()

Mitä pienempi tämän indikaattorin arvo on, sitä täydellisempi muotoilu ja sitä paremmin metallia käytetään tuotteiden valmistuksessa yrityksessä.

Esimerkki

Traktoritehtaalla valmistettiin 200 hv:n traktoreita, joiden nettopaino oli 4,5 t. Metallin karkea paino yhden traktorin valmistukseen oli 6,0 tonnia.

Traktorin suunnittelun parantamisen ja uusien laitteiden tuotantoon ottamisen jälkeen sen teho nousi 250 hv:iin. Nettopaino pysyi samana ja raakametallin kulutus traktoria kohti oli 5 tonnia.

Määritä metallien käyttöasteet ennen suunnittelun parantamista ja uuden teknologian käyttöönottoa ja sen jälkeen.

Ratkaisu

1. Määritämme metallin käytön indikaattorit ennen traktorin suunnittelun parantamista ja uusien laitteiden käyttöönottoa:

![]()

![]()

![]()

2. Määritämme metallin käytön indikaattorit traktorin suunnittelun parantamisen ja uusien laitteiden käyttöönoton jälkeen:

![]()

![]()

Näin ollen metallin kokonaissäästö per 1 hv. oli 9,3 kg (29,3-20).

Aineellisten resurssien käytön indikaattorit ovat hyvin erilaisia ja riippuvat yrityksen erityispiirteistä ja profiilista. Esimerkiksi rautamalmiteollisuudessa louhitun raakamalmin käyttöä kuvaavat tärkeimmät indikaattorit ovat: metallipitoisuus rikasteessa, rikasteen saanto, raudan uuttaminen rikasteeksi ja rikasteen rautapitoisuus. Nämä indikaattorit kuvaavat rikastusprosessia raakamalmin järkevän käytön näkökulmasta.

Rautamalmin rikasteen tuotto (υ) määritetään kaavalla

missä α, β, θ - vastaavasti rautapitoisuus alkuperäisessä malmissa, rikasteessa ja rikastusrikasteessa, %;

Qk , Qp - vastaavasti saadun rikasteen ja rikasteen saamiseksi kulutetun raakamalmin massa, ts.

Raudan uuttoaste rikasteessa kuvastaa luonnonvarojen hyödyllisen komponentin uuttamisen täydellisyyttä ja luonnehtii osittain rikastusprosessin tehokkuutta. Se määritellään rikasteessa olevan metallin massan suhteeksi alkuperäisen malmin metallimassaan:

On huomattava, että jokaisessa kaivosyrityksessä kaikilla näillä indikaattoreilla tulisi olla optimaaliset arvot, jotka on laskettu ottaen huomioon louhinta-, rikastus- ja kuljetuskustannukset sekä metallurgisen käsittelyn kustannukset. Tällä tavalla määriteltyinä ne heijastavat myös materiaalin vähimmäiskustannuksia.

Kemianteollisuuden yrityksissä materiaalien käytön tunnusluku (Km) määritetään kaavalla

![]()

jossa Rt.m on materiaalien teoreettinen kulutus (vahvistettu hyväksytyn tekniikan tai reseptin mukaisesti);

Rf.m - materiaalien todellinen kulutus (yleensä ylittää teoreettisen kulutuksen kemiallisen reaktion aikana tapahtuvien häviöiden määrällä).

Tärkeä indikaattori, joka kuvaa aineellisten resurssien käyttötasoa missä tahansa yrityksessä, on minkä tahansa aineellisen resurssin ominaiskulutus tuotantoyksikköä kohti fyysisesti.

Tämän indikaattorin analysointi dynamiikassa antaa mahdollisuuden arvioida, onko yrityksellä politiikkaa luonnonvarojen säilyttämisen alalla, onko se onnistuneesti ratkaistu.

Jos dynamiikassa aineellisten resurssien todellinen kulutus tuotantoyksikköä (työtä) kohti pyrkii pienenemään, niin yritys toteuttaa politiikkaa aineellisten resurssien järkevää käyttöä varten.

Aihiota suunniteltaessa jokaiselle sen valmistusvaihtoehdolle lasketaan kolme materiaalin käyttökerrointa ottaen huomioon sen häviöt:

Koko prosessin ajan

Valmistusliikkeessä

(6)

(6)

Konepajassa

(7)

(7)

Missä M det., M ref., M zag.- osan, alkuperäisen työkappaleen (harkko, aihio, tanko, putki jne.) ja vastaavasti työkappaleen (valu).

Kun valitaan menetelmä työkappaleen saamiseksi, tämän tuotannon tärkein indikaattori otetaan huomioon.

Lopullinen menetelmän valinta työkappaleen saamiseksi

Valitse lopuksi menetelmä työkappaleen saamiseksi halvimmalla hinnalla tai (jos se on yhtä suuri kahdessa tarkasteltavassa vaihtoehdossa) materiaalin suurimmalla käyttöasteella. Ensimmäisessä tapauksessa on tarpeen laskea vuotuinen taloudellinen vaikutus ruplissa rationaalisen menetelmän käyttöönotosta työkappaleen saamiseksi kaavojen mukaisesti:

jatkuvalla teknologisella koneistusprosessilla ja yleensä

Missä S zag.2, S det.2- työkappaleen ja osan valmistuskustannukset valitun vaihtoehdon mukaan;

S zag.1, S det.1- vaihtoehdon hankintakustannukset;

N- vuosiohjelma tuotteiden tuotantoa varten, kappaleet / vuosi.

7. Turvakysymykset

1. Esitä kaavio valimosta; kuvaile prosessin ydintä. Selitä valimon merkitys koneenrakennuksessa. Mikä on tämän prosessin taloudellinen puoli?

2. Kuvaa metalliseosten tärkeimmät valuominaisuudet ja tapoja saada virheettömiä valukappaleita.

3. Miten laatu arvioidaan valukappaleiden eri käyttöryhmille?

4. Mitkä tekijät vaikuttavat menetelmän valintaan aihion saamiseksi valulla? Antaa esimerkkejä.

5. Kuvaa menetelmiä aihioiden saamiseksi valamalla; antaa niiden tekniset ominaisuudet; ilmoittaa laajuus.

6. Kuvaile hiekkavalujen valmistustekniikkaa. Tämän menetelmän lajikkeet, edut, haitat ja laajuus. Perustele vastauksesi kaavioilla.

7. Kuvaile valukappaleiden valmistustekniikkaa metallimuoteissa (jäähdytysmuotit). Tämän menetelmän lajikkeet, edut, haitat ja laajuus. Perustele vastauksesi kaavioilla.

8. Kuvaile kuorimuottien valutekniikkaa. Tämän menetelmän lajikkeet, edut, haitat ja laajuus. Perustele vastauksesi kaavioilla.

9. Kuvaa valutekniikka sijoitusvalulla. Tämän menetelmän lajikkeet, edut, haitat ja laajuus. Perustele vastauksesi kaavioilla.

10. Kuvaile ruiskupuristuksen valmistustekniikkaa. Tämän menetelmän lajikkeet, edut, haitat ja laajuus. Perustele vastauksesi kaavioilla.

11. Kuvaile teknologiaa valukappaleiden valmistukseen keskipakovalulla. Tämän menetelmän lajikkeet, edut, haitat ja laajuus. Perustele vastauksesi kaavioilla.

12. Mitkä ovat valukappaleiden esilämpökäsittelyn tavoitteet? Luettele eri metalliseoksille käytettyjen valukappaleiden lämpökäsittelytyypit ja ilmoita saavutetut tulokset.

13. Listaa ja selitä, mitä tietoja tuotesuunnittelija, konepajan teknikko on soveltanut valupiirustukseen.

14. Määritä menetelmä valupiirustuksen kehittämiseksi.

15. Miten aihiopajan teknikko toteuttaa osan suunnittelijan ja konepajan teknikon työkappaleen piirustusta suunnitellessaan esittämät vaatimukset valutekniikkaa suunniteltaessa? Havainnollistaa, selittää.

16. Mikä on koneistuksen lisäys? Miksi se nimitetään, miten se määrätään? Havainnollistaa.

17. Mikä on kierros? Miksi hänet on nimitetty? Havainnollistaa.

18. Mitkä tekijät vaikuttavat valutarkkuuteen? Mitkä virheet otetaan huomioon valutoleransseissa? Sääntö toleranssikentän jakamisesta valuihin.

19. Määritä ja selitä valamalla saatujen osien suunnittelun tekniset vaatimukset.

Bibliografinen luettelo

1. GOST 26645-85. Valukappaleet metalleista ja seoksista. Mittatoleranssit, painot ja koneistusvarat. - M.: standardikustannus, 1989. - 54 s.

2. GOST 3.1125-88. Valumuottien ja valukappaleiden elementtien graafisen toteutuksen säännöt. - M.: standardikustannus, 1988. - 19 s.

3. GOST 977-88. Teräsvalut. Yleiset tiedot. - M.: standardikustannus, 1989. - 56 s.

4. GOST 321.2-92. Mallisarjat. Muovauksen kaltevuus, ydinjäljet, mittatoleranssit. - M.: standardikustannus, 1992. - 20 s.

5. Referenssiteknikko-koneenrakentaja /Comp. A.G. Kosilova, R.K. Meshcheryakov. - M .: Mashinostroenie, 1985. - T1. – 556 s.

6. Teknisten prosessien suunnittelun automatisointi /Yleinen. toim. I.L. Kapustin. – M.: Mashinostroenie, 1985. – 304 s.

7. Gorbatsevich A.F., Shkred V.A. Insinööritekniikan kurssisuunnittelu. - Minsk: Korkeampi. koulu, 1983. - 255 s.

Yksittäisen tehtävän alkutiedot (esimerkki)

Materiaali Br OF10-1

Yleiskäyttöinen valu

Tuotantoohjelma N 10000 kpl/vuosi

Muotin jakotaso on valun symmetria-akselia pitkin

Esimerkki valupiirroksesta

|

1. Valutarkkuus 6-5-6-0 cm 0,44 GOST 26645-85

2. Paino 0,92-0,39-0,01-1,32 GOST 26645-85

3. Valuryhmä I GOST 977-88

4. Heittämisen vaikeusryhmä 2

5. Kovuus HB 80

6. Määrittämättömät valusäteet 5 mm

7. Määrittämätön valukaltevuus 1°

8. Vikojen esiintymissyvyys on enintään 0,5 h käsittelyavustuksen arvosta

Liite 2

Taulukko A.2.1 Metallien ja metalliseosten ominaisuudet

| Materiaali | Tiheys, g/cm3 | Sulamispiste, 0 С |

| TULLA | ||

| 7,85 | Noin 1500 | |

| 7,826 | -//- | |

| 7,021 | -//- | |

| 15L, 20L | 17,83 | -//- |

| 30L | 7,82 | -//- |

| 40L | 7,85 | -//- |

| 15 HGS | 7,85 | -//- |

| 20X1ZL | 7,74 | -//- |

| Р9К10 | 8,1 | -//- |

| WX15 | 7,81 | -//- |

| Messinki | 8,5 | Noin 1080 |

| PRONSSI | -//- | |

| 010F1 | 8,8 | -//- |

| 0Ф10-1 (jäähdytysmuotissa) | 8,76 | -//- |

| 0Ф10-1 (maahan) | 8,59 | -//- |

| ALUMIINISEOKSET | ||

| Al 1 | 2,81 | Noin 600 |

| Al 4 | 2,65 | -//- |

| Al 5 | 2,7 | -//- |

| VALURAUTA | ||

| Valuraudan harmaa | 7,3 | Noin 1100 |

| Pallorauta | 7,45 | -//- |

Taulukko A.2.2 Ohjeelliset tiedot valukappaleiden sarjatuotannon määrittämiseksi

| Valuryhmä painon mukaan | Heittopaino, kg | Vuotuinen samannimisen valukappaleiden tuotanto erityyppisiin tuotantoihin, kpl | ||||

| yksittäinen | pienimuotoinen | sarja | laajamittaista | massa | ||

| (pieni) | <20 | <300 | 300–3000 | 3000–35000 | 35000–200000 | >200000 |

| 20–100 | <150 | 150–2000 | 2000–15000 | 15000–100000 | >100000 | |

| (keskikokoinen) | 101–500 | <75 | 75–1000 | 1000–6000 | 6000–40000 | >40000 |

| 501–1000 | <50 | 50–600 | 600–3000 | 3000–20000 | >20000 | |

| (suuri) | 1001–5000 | <20 | 20–100 | 100–300 | 300–4000 | >4000 |

| (hyvin suuri) | 5001–10000 | <10 | 10–50 | 50–150 | 150–1000 | >1000 |

| >10000 | <5 | 5–25 | 25–75 | >75 | - |

Taulukko A.2.3 Valukappaleiden luokitus käyttötarkoituksen mukaan

Taulukko A.2.4 Valumenetelmien tekniset ominaisuudet

| Valun tarkkuusluokka (laatu) | Karkeusparametrit standardin GOST 2789-73 mukaan | Korvaus, mm | Materiaalin käyttökerroin ( KIM) | Hyvä valusaanto, % | Ongelmia |

| 6–14 (IT 14–19) | Rz40 (ei-rautametalliseoksille) Rz80 ja karkeampi (muut) | 2–14 | 0,71 | 30–50 | Matala tarkkuus, korkea työvoimaintensiteetti |

| 4–11 (IT 13–18) | Rz20 (ei-rautametalliseoksille) Rz40 ja karkeampi (muut) | 1,5–8 | 0,74 | 410–50 | On vaikeaa saada monimutkaisia ohutseinäisiä valukappaleita (etenkin seoksesta, jolla on korkea kutistuminen) |

| 3–8 (IT 12–15) | 0,2–0,7 | 0,91 | Korkea työvoimaintensiteetti, prosessiautomaation monimutkaisuus, valujen korkeat kustannukset | ||

| 3–8 (IT 12–15) | Ra2.5 (ei-rautametalliseoksille) Rz20 ja karkeampi (muut) | 1–8 | 0,90 | 50–60 | Synteettisten hartsien korkea hinta |

| 3t–7 (IT 11–14) | Ra0,63 (ei-rautametalliseokset) Ra1,25 ja karkeampi (muut) | 0,3–1,5 | 0,95 | Muottien alhainen kestävyys valmistettaessa valukappaleita seoksista, joilla on korkea sulamispiste |

Taulukko A.2.5 Tärkeimpien valumenetelmien käyttöalueet

| Valumenetelmä | Vastaanotetut castingit |

| hiekkamuotteissa | Mikä tahansa kokoonpano, koko ja paino |

| Metallimuoteissa (jäähdytysmuotteissa) | Yksinkertainen ja keskikokoinen, painoltaan ja kooltaan pieni ja keskikokoinen sarja- ja massatuotannossa |

| Keskipakoinen | Pienet ja keskisuuret sarja- ja massatuotannossa, vallankumouskappaleiden muodossa |

| Kuorimuoteissa | Pieni ja keskikokoinen, keskikokoinen monimutkaisuus lisääntyneellä tarkkuudella ja pintakäsittelyllä sarja- ja massatuotannossa |

| Kadonneet vahamallit | Pieniä, minkä tahansa monimutkaisia, korkean mittatarkkuuden ja korkean pinnan viimeistelyn, pääasiassa teräksestä ja vaikeasti leikattavista seoksista sarja- ja massatuotannossa |

| Paineen alla | Pieni mikä tahansa kokoonpano, korkea mittatarkkuus ja korkea pintakäsittely sinkistä, alumiinista ja magnesiumseoksista laajamittaisessa ja massatuotannossa |

| Jatkuva | Pitkä, pyöreä ja suorakaiteen muotoinen massatuotannossa |

Taulukko A.2.6 Valukappaleiden luokitus monimutkaisuuden mukaan

Liite 3

valumenetelmien peruskustannusten ja korjauskertoimien arvot