Руководство по заполнению декларации по НДС. Образцы деклараций. Какой порядок заполнения декларации по НДС (пример, инструкция, правила) Заполнить налоговую декларацию по ндс

Для начала разберемся что же такое НДС. Налог на добавленную стоимость - это так называемый налог на потребление . По сути такой налог является надбавкой к цене реализуемого товара, то есть, платит его покупатель, совершая покупку. Именно предприятие, эту продукцию реализующее, подает декларацию в инспекцию.

Различные ставки

Величина ставки регулируется статьей 164 Налогового Кодекса РФ , она не фиксированная и отличается для разных видов товаров.

Например, для большинства услуг и продукции налог на добавленную стоимость составляет 18% .

Исключение составляют некоторые виды услуг и товаров: детская продукция, книжная продукция и периодические печатные издания образовательного характера, а также некоторые из медицинских товаров имеют сниженную ставка в 10%. Существует также нулевая ставка, касаемая экспортируемых товаров, некоторых перевозок пассажиров и других.

Налоговый агент - в каких случаях?

Возможно, вам случалось сталкиваться с ситуациями, когда налогоплательщик по некоторым причинам не мог платить налог на нас самостоятельно, и за него это делало другое лицо (чуть ниже мы рассмотрим эти случаи).

Это и есть налоговый агент, который заранее вычтет нужную сумму из дохода и далее отправит ее в государственный бюджет. Таким образом этот человек или предприятие выступает связующим звеном между государством и этим налогоплательщиком.

Согласно Налоговому Кодексу, налоговым агентом по НДС считается тот, кто :

- покупает продукцию или услуги у иностранных лиц, которые не стоят на учете в российской налоговой (покупка осуществляется в России);

- арендует или покупает госимущество, имущество субъектов РФ;

- продает конфискат, скупленные ценные вещи или покупает имущество обанкротившегося лица.

Налоговая декларация по НДС — что это такое?

Налоговая декларация по ндс — это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин .

Этот документ подается только теми лицами, которые обозначены в статье 174.1 Налогового Кодекса РФ как обязанные платить НДС.

Налоговая декларация по налогу на добавленную стоимость — это отчетность, которая подается каждый квартал . Существует 4 квартала подачи отчетности. Сроки подачи: не позже 25-го числа следующего месяца (задержки могут повлечь за собой штрафы).

ВАЖНО! Начиная с 2017 года согласно приказу ФНС России от 20.12.16 были скорректированы форма декларации, а также порядок заполнения декларации, но кардинальных изменений она не претерпела (изменились некоторые штрих-коды, появилось несколько дополнительных строк).

Более детально о налоговой декларации НДС, читайте в .

Разделы налоговой декларации по НДС

Налоговая декларация по НДС представляет собой документ из 12 разделов, однако заполнять их все чаще всего не обязательно . Лишь титульный лист и раздел 1 являются общими и обязательными для всех, кто подает данную декларацию. Остальные заполняются в случае, когда у компании были обороты с НДС.

Некоторые из разделов только для налоговых агентов, например, второй раздел.

В седьмой части документа предлагается указать сведения по операциям, которые были освобождены от налогов или не были осуществлены на территории страны. В разделе 8 указываются налоговые вычеты за необходимый срок.

Информацию из книги продаж затребует раздел номер 9, а сведения из из журнала учета плательщики могут внести в графы разделов 10 и 11. Для счета-фактуры с налогом на НДС в тех ситуациях, когда не требуется уплата налога, существует 12 раздел декларации .

Нулевая налоговая декларация

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени

.

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени

.

Но отчетность же сдавать надо? Именно тогда и подается «нулевка».

Особенностью документа является то, что в местах уплачиваемого налога ставится прочерк.

Заполняется только титульная страница и сведения о компании. Подписываются оба листа.

Подается декларация не позднее 25 числа того месяца, который следует за истекшим кварталом .

Что содержится в счет-фактуре и для чего она нужна?

В документе счета-фактуры содержится вся нужная информация о стоимости продукта - с учетом налога и без него. Она предоставляется поставщиком и должна быть прикреплена в журнале учета.

Она требует особого внимания , поскольку в случае неправильного оформления бумаги проверяющий ее налоговый инспектор увидит расхождение в данных, что может повлечь за собой аннулирование всех вычетов и увеличение суммы налога на добавленную стоимость.

Теперь мы узнали, что такое налоговая декларация на добавленную стоимость. Как видим, в ней нет ничего сложного, достаточно только разобраться с деталями. Если же у вас возникнут дополнительные вопросы, вы всегда можете обратиться к инспектору . Лучше потратить больше времени на заполнение, чем после получить значительно увеличенную сумму налога.

О том, что такое счёт-фактура и когда используется этот документ, читайте в .

Полезное видео

Дополнительная информация о заполнении , представлена в данном видео:

НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев.

Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2018 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 25.04.2018 — 2 000 рублей;

- до 25.05.2018 — 2 000 рублей;

- до 25.06.2018 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Образец заполнения

Рассмотрим пример заполнения декларации по НДС за II квартал 2018 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 18 %.

За период апрель — июнь 2018 года в Обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2018).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2018).

- Поступил счет-фактура № 5 от 12.02.2018 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2018. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. В данном примере нужно заполнить также разделы 3, 8 и 9.

Скачать образец заполнения декларации по НДС в 2018 году

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Все предприниматели и фирмы, числящиеся плательщиками налога на добавочную стоимость, должны подавать декларацию в НО.

В 2015 году в были внесены изменения. Они коснулись данных, которые формируются в книге покупок и продаж. Нужно помнить, что срок сдачи заполненной декларации по НДС определен законодательно. Её необходимо подавать не позднее 25–го числа ежеквартально.

Сдавать декларацию следует только в электроном виде, бумажные носители, даже если вы их заполните, налоговики не примут.

Правильное занесение в титульный лист:

- Раздел «№ корректировки — 0, если следуют , то, соответственно, 1, 2, 3 и т.д.

- Строка «Код периода» — , 22, 24. Указывается отчётный период в цифрах.

- Поле «Предоставляется в налоговый орган» — код места представления по регистрации плательщика.

- Проставляем код деятельности, по которому работает декларант.

- «ИНН-КПП организации» — заполняется ИНН.

- ФИО налогоплательщика.

- Следующий раздел, убеждающий в достоверности сведений, заполняет руководитель компании. Проставляется дата сдачи документа.

- «Заполняется работником налогового органа» — налоговик заполняет лично, ставит подпись и дату заполнения.

Налоговик, принимая декларацию, фиксирует, когда она сдана, выставляет номер регистрации и количество приложений в документе.

Заполнение первого раздела

В первый раздел декларации по НДС вносятся данные на основании заполненных других разделов. Можно скачать образец заполнения декларации по НДС, а можно попытаться самостоятельно разобраться, что и куда заносится.

В первом разделе перечисляются коды по ОКТМО:

- «001» — где находится компания, сдающая декларацию по НДС.

- «002» — код бюджетной организации.

- «003» — сумма НДС у лиц, которые только формируют счета-фактуры, но не являются плательщиками.

- «004» — сумма НДС, которая подлежит к уплате по КБК.

- «050» — сумма НДС, которая подлежит или возврату или к вычету.

- «060», «070», «080» — эти коды заполняют участники товарищества.

Первый раздел заполнить не составит труда, так как эти данные были отражены в других разделах декларации.

Заполнение раздела номер два

Во втором разделе декларации вносятся сведения о НДС, который необходимо оплатить по операциям , с указанием КБК и ОКТМО.

Третий раздел декларации

В третьем разделе напрямую проводится расчёт налога по разным процентным исчислениям. В него не включают ставки по экспортным операциям. Данные берутся из 8 и 9 разделов. Рассмотрим пример заполнения декларации по НДС в третьем разделе:

- Код «010» — «040» — реализация, облагаемая НДС по разным ставкам.

- Код «050» — проданное имущество, его стоимость и НДС.

- Код «060» — работы, связанные со строительством, их стоимость и НДС.

- Код «070» — авансы и, соответственн,о налоги по ним.

- Код «080» — НДС, которое подлежит восстановлению.

- Код «105» — «109» — редактирование базы и самой ставки из-за несоответствия рыночных цен.

- Код «110» — в этом пункте расчет заполняется из разделов, которые были заполнены выше. Налог, высчитанный как сумма налога к выплате.

- Код «120» — «180» вычеты по разным действиям.

- Код «190» — значения из строк 120-180. Суммируются.

- Код «200» — здесь указывается разница между строками 190 и 110, если она утвердительная, значит, ее необходимо оплатить.

- Код «210» — также состоит из вычетов 190 и 110, если сумма оказалась отрицательной, значит, ее необходимо возместить.

Другие разделы декларации

Четвёртый раздел — по каждому действию, попадающему под НДС 0%, отображается ставка налога и что подлежит восстановлению.

Пятый раздел суммирует данные в предыдущих пунктах и какие вычеты были проведены. Если организация заполняет этот раздел декларации по НДС, то следует ожидать, что налоговики потребуют доказательств, что применённая ставка правомерна.

Седьмой раздел декларации поэтапно расписывает проводимые компанией операции. Сюда входят и освобождение от налога, авансы, работы, и услуги, предоставляемые компанией, период которых превысил шесть месяцев. Если в квартале хотя бы одна из таких операций проводилась, обязательно нужно отразить ее в декларации.

Восьмой раздел декларации состоит из листов книги покупок. Аналогично заполняется девятый раздел . На основании титульного листа книги покупок формируются все операции, проводимые организацией. Эти данные и вносятся в декларацию.

Ну а десятый и одиннадцатый разделы заполняются посредниками, которые выставляли счета-фактуры вашей компании. Здесь заполнение аналогично восьмому и девятому разделам декларации.

Не забывайте,что день подачи деклараций по НДС определен законодательно. Несвоевременная сдача декларации в налоговый орган грозит компании штрафами. Минимальный штраф — 1000 рублей. Старайтесь вовремя и правильно заполнять все разделы, и тогда ваша организация избежит лишних финансовых затрат.

Смотрите также видео про декларацию НДС от журнала ГлавБух:

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

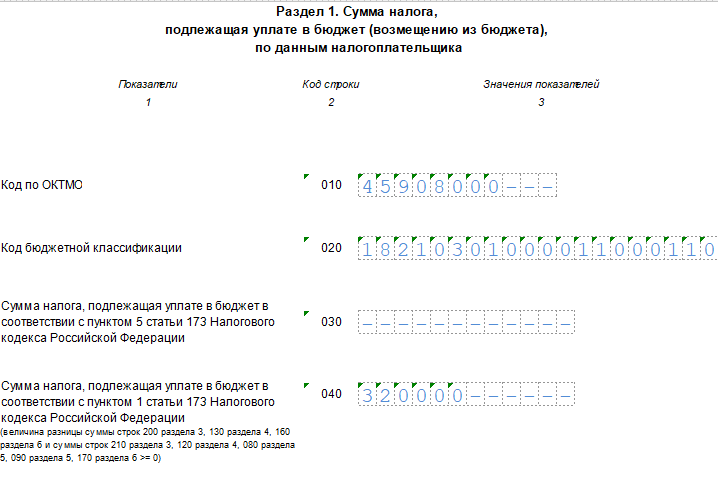

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

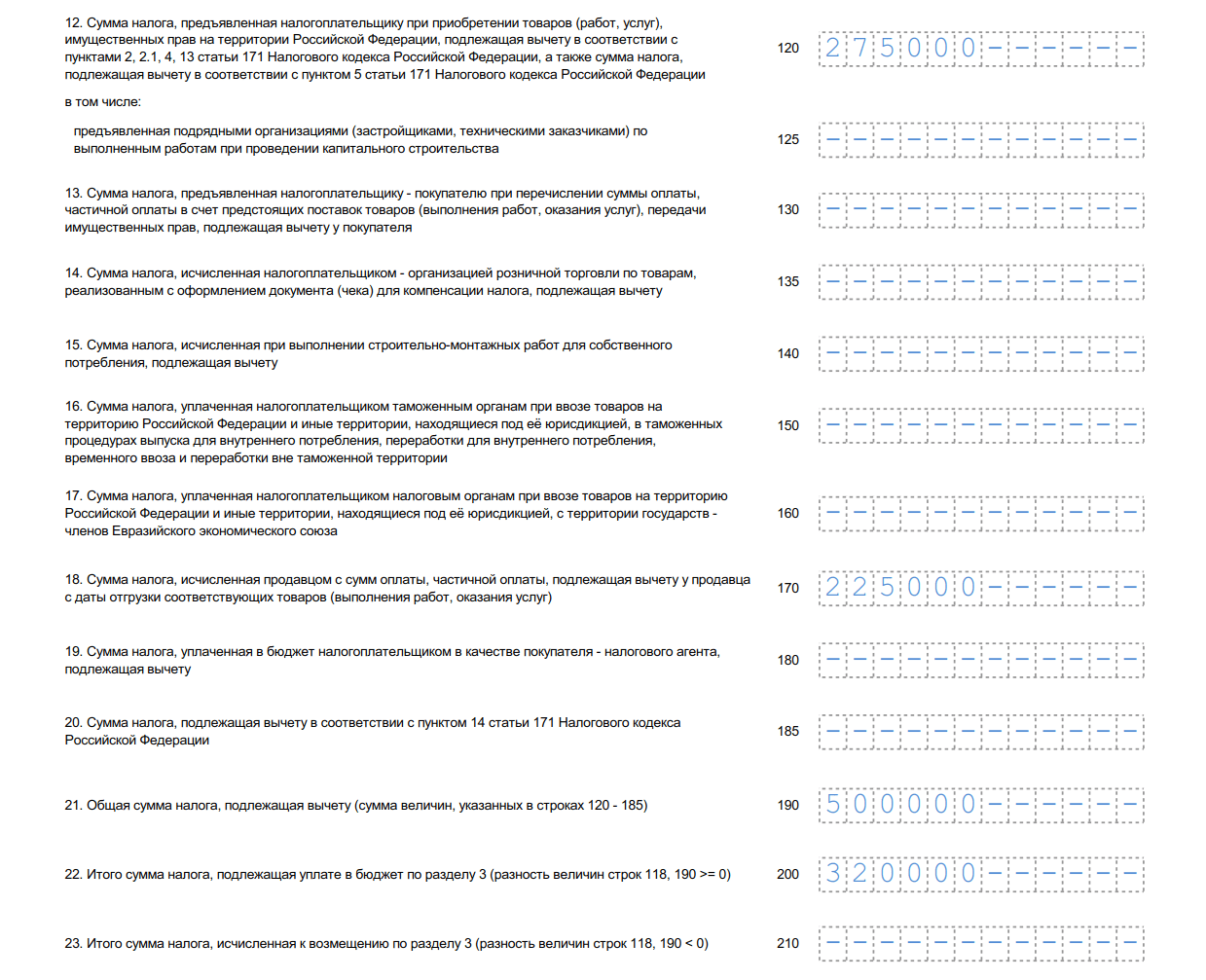

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка приведет к штрафу в 5 000 руб., повторные недочеты повлекут санкции уже в размере 20 000 руб. Как избежать этих наказаний и все заполнить правильно? Ведь декларация достаточно сложная. Кто, что и как должен указывать в ней? Все эти вопросы мы рассмотрим в нашей статье.

Порядок заполнения налоговой декларации по НДС регламентирован законодательно. Сама форма закреплена нормами нового Приказа ФНС ММВ-7-3/696@ от «12» марта 2018 г. К декларации по НДС прилагается инструкция по заполнению. Это несколько облегчает заполнение и сдачу на новом бланке.

ОБРАТИТЕ ВНИМАНИЕ: использовать новую форму по НДС нужно с отчета за 1 кв. 2018 г., заполнение налоговой декларации по НДС за 4 кв. 2017г. проводится на старом бланке отчета.

Изменения в новом бланке

Существенных изменений в форме нет. Нужно быть внимательными всем посредникам. В бланке появились новые разделы/графы. К примеру, в разделы 10 и 11 данные теперь переносятся из соответствующего регистра счетов-фактур.

ВАЖНО: своевременно обновите программу сдачи отчетов, тогда там появится актуальная форма, и вы не допустите ошибке, заполнив старый бланк.

Что нового в требованиях по заполнению

- Раньше общую сумму НДС к уплате указывали в строке 110 формы, сейчас нужно ставить эту величину в стр. 118-й третьего раздела бланка.

- Если в стр. 125 указана сумма, не забудьте вычленить величину НДС, предъявленный подрядными фирмами.

- Стр. 041-042, 110, 115 и 185 предназначены для заполнения фирмами-участниками СЭЗ (Калининградская обл.).

- Теперь не надо расписывать адрес недвижимого имущества, если фирма-собственник восстанавливает по нему НДС на протяжении 10 лет, такое правило закреплено НК РФ в ст. 171.1 п. 4;

- Каждый такой объект имеет свой лист-приложение, именно здесь налогоплательщик расписывает всю существенную информацию: дата ввода, цена приобретения, срок полезного использования, дата начала амортизации и проч.

- Правила заполнения декларации по НДС предполагают, что в разделе 8 формы номера ГТД расписываются в строке 150 и дополнительных полях;

- Стр. 035 в разд. 9 нужна для указания регистрационных номеров таможенной декларации, это новое поле, оно необходимо для фирм, импортирующих и экспортирующих продукцию;

- Таможенный № ставят в Книге продаж, потом его переносят в декларацию, так действуют фирмы СЭЗ Калининградской обл., заменяя этой маркировкой № счета-фактуры.

Пояснения по НДС в новом формате

Налоговый инспектор прислал запрос на расхождения? Нужно срочно предоставить пояснения, иначе штрафов не миновать. Порядок заполнения декларации по НДС четко предписывает, что и как указывать. Значит, где-то вы нарушили регламент. Давайте разбираться, как дать пояснения и предупредить нежелательные санкции.

Причинами расхождений могут быть коды операций, ошибочные реквизиты, задвоение в счетах-фактурах – это наиболее частые несоответствия. Нужно срочно пояснить неточности, чтобы не вводить инспектора в заблуждение.

ВАЖНО: с «01» января 2018 года фирмы-налогоплательщики обязаны подавать все пояснения исключительно электронно – это правило предписано НК РФ (ст. 88 п. 3).

- Первый случай непредставления – 5 000 руб.;

- Второй и последующий разы – 20 000 руб. (см. ст. 129.1 налогового кодекса).

Почему сейчас все пояснения нужно направлять через систему ЭДО

«24» января 2018 года вступил в силу Приказ налогового ведомства России ММВ-7-15/682@ от «16» декабря 2016 г. Именно этот нормативный акт требует отправлять все требования инспекторам в электронном виде. Раньше была возможность принести документы на бумаге и их принимали. Сейчас бумажный формат документооборота отменен. Это значит, что все принесенное на бумаге не будет признано поданным, и, следовательно, неизбежны штрафные санкции.

ОБРАТИТЕ ВНИМАНИЕ: штраф за «бумажные» пояснения, поданные в ИФНС до 25 января текущего года, не является законным, так как приказ еще не вступил в силу.

Налоговая декларация по НДС: образец заполнения

ООО «Ромашка» работает на ОСНО. Основная деятельность фирмы – продажа оборудования. Товары не являются льготными и облагаются по ставке 18%. За период январь – март 2018 года налогоплательщиком были проведены в учете следующие хозяйственные операции:

- Приобретены материалы общехозяйственного назначения на сумму 150 000 руб., в т.ч. НДС по ставке 18% 22 881,14 руб. (счета фактуры № 1245 от 22.01.18г., 4178 от 13.02.18, 74178 от 30.03.18);

- Реализовано товаров на сумму 458 962 рублей, в т.ч. НДС по ставке 18% в размере 70 011,15 руб. (сч/ф с 1 по 422 за 1 кв. 2018 г.);

- Поступила мебель для офиса на сумму 85 250 руб., в т.ч. НДС 18/118 13 004,24 руб., которая принята к учету «16» февраля 2018 г., НДС к возмещению принят сразу (по закону включить вычет в уменьшение базы по НДС можно в течение 3-х лет после оприходования товаров, см. ст. 172 НК РФ п. 1, пп. 1.1).

Как же будет выглядеть пример заполнения декларации по НДС для данного случая:

- Обязательно заполняем титульный лист, указываем ИНН/КПП, наименование полное, ОКВЭД, контактный телефон, ФИО подписанта (обычно руководитель, действующий по Уставу, но может быть и уполномоченное лицо на основании доверенности), ставится дата заполнения, подпись печать (если человек заполняет форму по доверенности, то печать не ставится, а прикладывается доверенность);

- Раздел 1 – сумма налога к уплате, в нашем случае по КБК 18210301000011000110 величина составляет 34 125,77 руб., но указываем в рублях без копеек – 34 126 руб., не забываем проставлять ОКТМО предприятия, проставлять подпись и печать;

- Расчет суммы налога – раздел 3 пункта 1, здесь в строке 010 в столбце 3 прописываем 458 962 рубля, в столбце 5 той же строки – 70 011 руб. (без копеек), у нас есть налог только по ставке 18%, поэтому остальные строки 10-18/118-10/110 мы не заполняем;

- Пункт 11 раздела 3, строка 118, переносим сумму из строки 010 столбца 5 в размере 70 011 руб.

- Пункт 12 раздела 3, строка 120 – сумма налога к вычету, у нас это 35 885 руб. (без копеек – сумма складывается следующим образом: 22 881,14 + 13 004,24):

- Пункт 20 раздела 3, строка 190 – размер налога к уплате 34 126 руб. (та же сумма, которую мы перенесли в Раздел 1 стр. 040).

Надеемся, теперь у вас не осталось вопросов, как заполнить налоговую декларацию по НДС 2018. Мы приложили и образец заполнения, чтобы было нагляднее.

Декларация по НДС: образец заполнения

Сроки сдачи и проверки формы

ВАЖНО: фирмы, отчитывающиеся посредством Интернета и «нулевки» должны подавать только электронно, а не на бумаге.

Камеральная проверка декларации

Декларация по НДС образец заполнения поступает налоговому контролеру и начинается ее проверка. Срок «камералки» составляет 3 месяца. Инспектора, используя возможности ЭДО, сразу видят сделки купли-продажи в разрезе контрагентов, выявляют нестыковки, например, если покупатель не расплатился полностью с продавцом или продавец не сдал декларацию по НДС, в то время как вы поставили сумму налога к возмещению и проч. На все нестыковки налоговики делают запрос на дачу пояснений.

ОБРАТИТЕ ВНИМАНИЕ: налоговые контролеры сейчас вооружены программкой «АСК НДС2», которая отлично анализирует данные в декларации, скоро выйдет новая версия НДС3, которая позволит проводить и сверку по банковским платежам.

Сейчас инспекторы, чтобы узнать о платежах делают запрос в банк. Получать выписки на сотнях листов крайне неудобно. Новая версия решения АСК позволит иметь все данные на электронных носителях. Инспектора сэкономят время и быстрее найдут расхождения.

Налоговики получают декларацию и сразу видят все сделки без оплаты. Вычету это не мешает. Все-таки инспектора ставят такие операции на заметку. Если на постоянной основе вы не платите поставщику, но делаете вычеты, это подозрительно.